ポイントサイト経由で発行したクレジットカードは、解約しても大丈夫です。

ただし、解約のタイミングは気を付けた方が良いでしょう。

クレジットカード発行会社は、あなたが新しいクレジットカード申し込んだ時に審査を行います。

その際、あなたのクレジットヒストリー(クレヒス)なども審査の基準にします。

クレジットヒストリーには、あなたがいつ別のカードを発行し、支払いは滞ることがなかったか、いつ解約したか等が記載されています。

カード発行直後に解約していることが多ければ、この人はポイント目当てだと判断されやすくなってしまうのですね。

まぁ忘れそうだから・・・と私も早めに解約することはあるのですが、できれば初年度年会費無料カードなども、年会費が発生する少し前くらいに解約したほうが良いですね。

クレジットカード解約方法

クレジットカード解約は、基本的に電話で済みます。

カードの裏に大体電話番号が書かれていますので、そこに電話するか、

もしくはネットで「●●カード解約電話番号」と検索して電話番号を調べることもできます。

音声ガイダンスに従って、ほぼ機械的に解約できることが多いです。

最後の確認事項で、人と話すことになりますが、強引に引き留められることはまずないですね。

軽く引き留められたことはあります。

引き留められた時も、「解約します」という意思を貫けば大丈夫です。

強引に引き留められたこともなかったですし、解約ができなかったことはもちろんありません^^

<<私の体験例>>

「〇〇カードを解約したいです」と言った後に本人確認をされて、簡単な内容の確認をされて、「では本日付けで解約手続きを致します」と言われて終わりです。

たまに、「〇〇キャンペーンが、来月にありますがよろしいでしょうか?」みたいな軽い引き留めとか、または何かカード会社が確認したいことなどがあったら質問されるくらいです。

大体3分くらいで終わります^^

年会費無料のカードは、使わなければ5年後に解約になることが多い

クレジットカードは、5年ごとにカードが再発行されます。

再発行前に、ほとんど使用がないとカード会社が判断した場合、大体はまずハガキが届きます。

ハガキには「●月●日までご利用がない場合、クレジットカード再発行を行わず解約となります。」といった感じで書かれていますね。

会社にもよりますが、大体1か月以上前にハガキにて上記のような通知が来ると思います。

<<私の体験例>>

私は、Nicosのジザイルカードを2013年に発行しました。

このカード、使い方によっては中々いいカードらしいですが、リボ払いカードだしよくわからないな~と思って、使わなかったんですよね。

そうすると、2018年にNicosから、〇月までにジザイルカードのご利用がない場合、ご解約とさせて頂きます。

と記載された、ハガキが届きました。

そのまま利用せずにいると、次のカードは届かず、自動的に解約となりました。

解約の電話するのが苦手・・・!という人は、解約せずに5年間待ってみても良いかと!

自動的に解約されますし、それにもしかしたら5年間の間に、そのクレカを使う機会がやってくるかもしれませんからね^^

まれに5年後も自動的に解約されず再発行されるクレジットカードがあるかもしれませんが・・・。

再発行もコストがかかるので、基本的にほとんどの年会費無料のクレカは自動解約になるはずです。

逆にクレジットカードの解約を回避したい

私も今8枚のクレカを所持していますが・・・、使うクレカは、ほとんど決まっています。

メイン1枚と、サブ2枚くらいで、残り5枚は、ほぼ放置・・・。

ですが、ここまで読んだ人ならわかると思いますが、解約を回避したいならば時々使うようにしましょう^^

カードの表面を見れば、カードの有効期限が書かれています。

有効期限前に使ってないけど、キープしておきたいな~というクレカがあったら、何回か使うと解約を回避できるはずです。

(それでもカード会社からハガキが届いたら、ハガキに再発行基準が書かれていると思いますので、実行して回避しましょう。)

ショッピング枠が凄いことになってきたんだけど!?

キャッシング枠は、よく年収の3分の1以上は審査に通らないと言われていますよね。

(私は3分の1以上でも審査に通ったことがありますけどw)

クレジットカードを解約せずに枚数を増やしていくと、ショッピング枠が大きな金額になりすぎて審査に通らなくなるんじゃ?と思われるかもしれません。

っていうか私はズボラなもんで、ショッピング枠が今いくら付いてるのか全然把握してませんでしたが、これを機に確認してみました^^;

クレジットカードのショッピング枠

私が現在所持しているクレジットカードのショッピング枠は、こんな感じです。

(解約済みのクレカは省きました)

ちなみにクレジットカード申し込み時に、ショッピング枠をこちらが設定することは出来ません。

カード会社側が決定します。

(発行後に変更することはできますよ^^ほとんどのクレジットカードで変更は可能はずです。)

| 楽天カード | 100万円 |

|---|---|

| Yahoo!JAPANカード | 30万円 |

| VIASOカード | 70万円 |

| MUJIカード | 30万円 |

| ライフカード | 10万円 |

| 三井住友エブリプラス | 50万円 |

| イオンカードセレクト | 50万円 |

| リクルートカード | 10万円 |

年収3分の1超えまくってます・・・どころか年収も超えまくってます^^;

ショッピング枠は、それほど気にしなくて良いでしょう^^

カード発行にオススメのポイントサイト

私がこれまで発行したクレジットカードは、全てポイントサイトを経由しています。

ポイントサイトのポイントと、カード会社のポイント両方もらえるので、お得です^^

クレジットカード発行で一番オススメのポイントサイトは、ポイントタウンです。

ポイントタウンは、イオンカードだけでなく、カード広告が豊富!

沢山ありすぎて迷ってしまいますが、クレジットカードやFX広告などを検索して探し出せます。

この検索機能が、非常に優秀です^^

クレジットカードの人気順でも探せますし、ポイントの高い順や、ポイント付与が早い順などでも探せます。

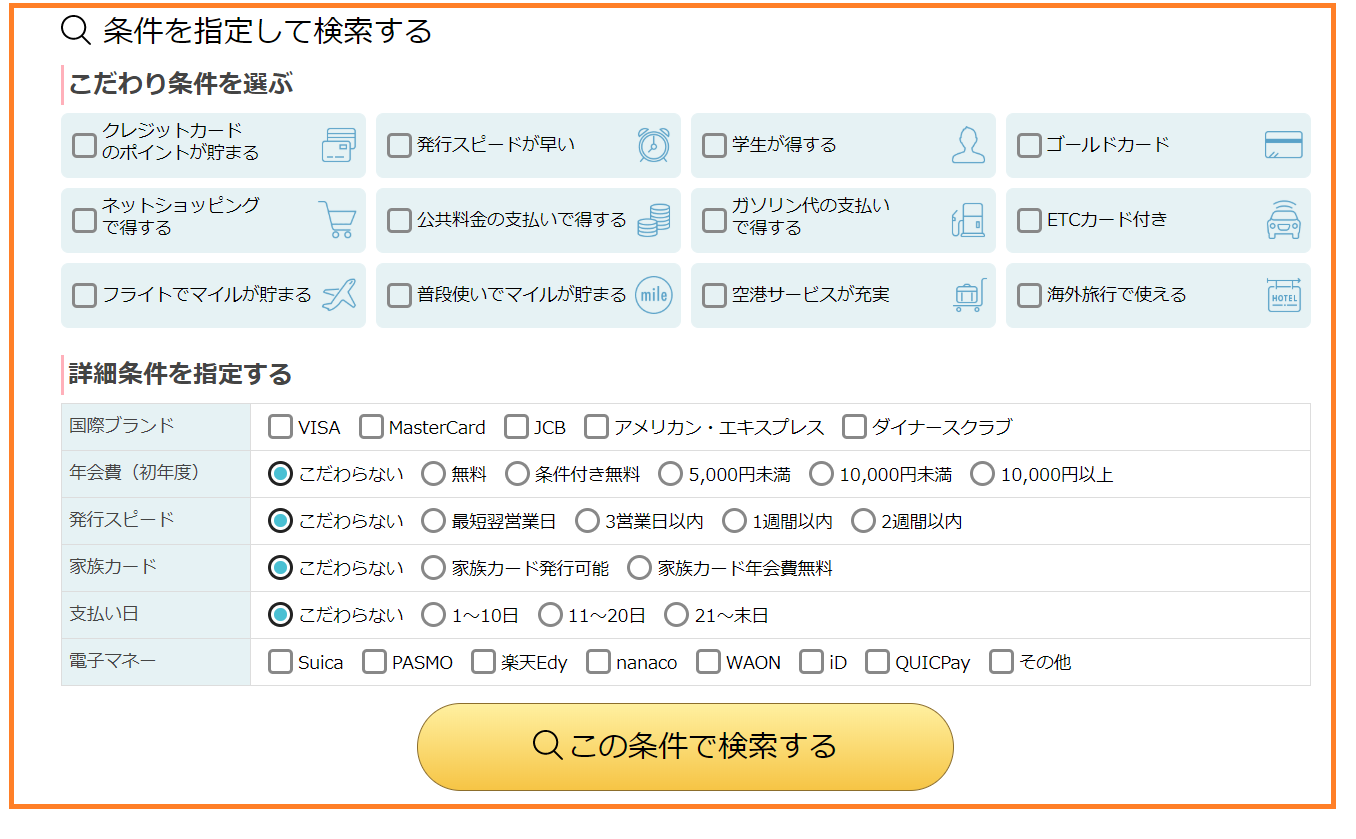

それだけではありません!もっと細かく指定して好みのカードを探すことも出来ます。

「条件を指定して検索する」をクリックしましょう。

「公共料金の支払いで得する」「普段使いでマイルが貯まる」

また、VISA・JCB・マスターカードなどのブランドを指定したり、

年会費が無料などの指定をしたり、指定の電子マネーが貯まるクレジットカードなど、

ありとあらゆる条件で、ご自身の最も最適なクレカを簡単に探し出せますよ^^

便利なだけではなく、ポイントタウンは当ブログでも最も稼げるポイントサイトとしてオススメしています!

ポイントタウン登録はこちらから