ポイントサイトから何枚もカードを発行するのは危険かどうか、

実際に10枚以上、ポイントサイトからカードを発行して見ました。

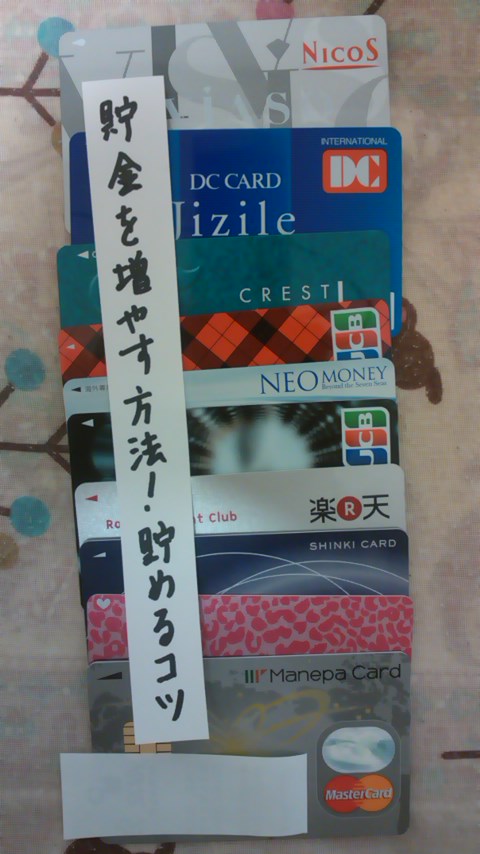

こちらが、実際に発行したカードの画像になります。

↑のカード以外では、スヌーピーカードも発行したのですが、

すでに解約して、カードもハサミ入れてしまいました。

申し込み枚数は14枚、稼いだ金額は12万2970円になります^^

一部、ポイント画像を撮り忘れてしまいましたが・・・。

2017年と2018年も、カード発行で稼ぎ続けています。

さらに6枚発行と、5万870円稼ぎました。

(SNSやブログでの紹介禁止クレジットカードもあるため、一部カード名を塗りつぶしています。)

これまで合計19枚発行し、17万3840円稼ぐことができました^^

2019年も着々とクレカを発行して検証して行きたいと思います。

・・・と言いたいところですが、

実はセブンカードプラスを審査落ちしてしまったので、半年間の待機中です^^;

審査落ち理由を考察してみたところ、意外な理由でした。

色んなクレカがあるんですね。

セブンカード・プラスをポイントサイト経由で申し込み稼ぐ方法

2019年と2020年は、合計3枚発行しました。

2019年にイオンカードで1750円。

2020年はリクルートカードで5100円と、

画質悪くてわかりにくいですが、リクルートカードです^^;

もう1枚はSNS拡散禁止カード。

1万円!さすがポイントタウンの還元率^^

拡散禁止なのが残念ですが、年会費無料でメインとまではいかなくてもサブ候補にはなるかも。

中々良いカードです^^

2021年1枚目は、三井住友ナンバーレスカード。

ナンバーが書かれていないクレジットカードです!

外でのぞき見されても安心。

カード番号はVpassアプリから確認できます。

私はハピタス経由で申し込みました。9000円♪

現在は8000円になっていますが、クレカ1枚で8000円は高額なのでオススメ。年会費無料ですよ^^

私は2月3日に申し込んで、2月25日に承認♪

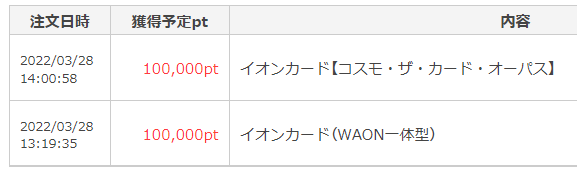

2022年は、イオンカード2枚!

しかも同日2枚申し込みに初チャレンジ。

1枚目2022年の3月28日13時19分に申し込んで、2枚目2022年の3月28日14時に申し込みました。(5000円×2枚)

【後日追記】※スクショ撮り忘れましたが、後日2枚ともポイント付与されています^^

結果は、無事両方とも審査に通りました!

自分でやっておいて何ですが、オススメしない方法なんですけどね^^;

短期間でクレカを2枚申し込むにしても、まずは1枚申し込んで審査に通ったのを確認してから、次に申し込む方が良いかな。

2枚同時は審査落ちしやすくなりますので。

でもクレカ案件とか見ていると、ポイントUPは今日までとかキャンペーンは〇日までとか書かれていたりして、どうしても今日中に2枚申し込みたいな~ってことが度々あったんですよね。審査落ちしやすくなるので泣く泣くどちらか諦めてたけど。

なので、どうしても今日中に2枚以上申し込みたい場合など、審査落ちリスク承知でやってみても良いかもしれません。

イオンカードは、まぁまぁ審査に通りやすいみたいです。

2023年は、ウエルシアカード1枚。

ウエルシアカードという名称ですが、イオンカードの一種です^^

最近のクレカは、裏にカード番号が書かれていることが多いですね。

通算4枚目のイオンカードもしっかりポイント(5000円)ゲット出来ました。

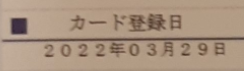

現在はハピタスで、イオンカード各種【カード発行で2000円~4000円前後】又は【カード発行&カード登録日から翌月末までに5000円以上ショッピング利用で6500円前後】で掲載されています。

※カード登録日は、カード送付時の台紙に書かれています。こんな感じ↓

イオンカードは現在、30日間で5枚まではポイント対象なので、中々の高額クレカ案件!

ただ後述しているように、個人的には月3枚までぐらいがオススメですけどね^^

2025年、2年ぶりくらいにカード発行を行いました。

メルカードがハピタスで5100円だったので^^

メルカードは、メルカリがお得になるカード。

私はメルカリを使ったことがないのですが、5100円は中々報酬が良いなと思って申し込んでみました。

気を付けた点というと、申し込み前にメルカリアプリダウンロード&無料会員登録&本人確認書類の提出を先に済ませたことですね。

本人確認書類提出をカード申し込み前にやらないと、申し込みボタンを押しても「先に本人確認を済ませて下さい」みたいなエラーメッセージが出てしまって申し込めなかったのでw

↑のことさえ先に済ませてしまえば、後はハピタス経由で簡単に申し込めました♪

メルカードは、こんな感じ。最近はナンバーレスのクレカの方が多くなってきましたね。

現在はポイント付与を待っている状態です。

【追記】ポイント付与されました!^^

現在はメルカード発行で獲得できるポイント数は下がってしまいましたが、ハピタス独自の高還元広告が増えているので、以前以上に稼ぎやすくなっているのでオススメです^^

【追記】2025年の6月にハピタスで15000円で出ているのを確認しました!

私は5100円だったので、15000円は羨ましすぎます^^

こんなに頻繁にポイントUPしているということは、メルカードは、また高ポイントになる可能性ありそうですね。

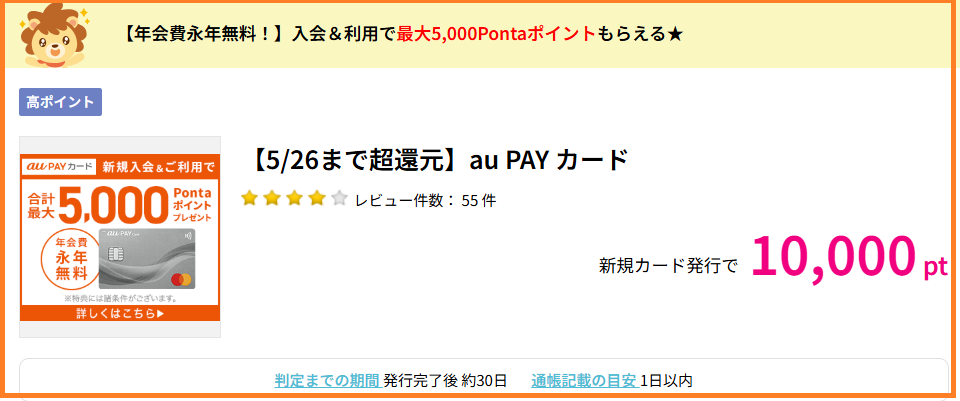

au Payカードがハピタスで1万円!

2か月前にメルカード発行したので、しばらくはいいかなと思ったけど、1万円は捨てがたい^^

というわけで申し込んでみました。

※事前にau IDを作成しておく方が申し込みがスムーズでオススメです。

au IDはau回線がなくても作成できます^^

5月18日(日)12時45分に申し込み完了し、15分後には審査完了メールが届きました。

審査に通過し、無事カード発行となりました。早っ!

ネットで調べたところ、だいたい数日かかるらしいので、たまたまタイミングが良かったのかもw

もしくは支払い口座をauじぶん銀行にしたから審査しやすかったのかな?

(ちなみにPayPay銀行や楽天銀行など、一部銀行はネットから手続きできないみたいなので、それらの口座を支払口座にすると面倒かもしれません。

auじぶん銀行や住信SBI銀行や地方・信用金庫などを支払口座にするのがオススメのようです。)

申し込んでから30分後くらいにハピタス通帳に反映されました^^

現在は、カードが発行されて届くのを待っている状態です。

ポイント付与は1か月後みたい。

【追記】ポイント付与されました♪

なんとビックリ、5月18日に申し込み、15分後には審査が完了し、5月23日にカードを受け取り、5月28日にポイント付与というスピード。しかも1万円!

これは美味しいオススメです^^

au Pay カード。シルバーでカッコいいです^^

この広告の高還元は5月26日までだったのが、5月31日までに延長されています!

他にもハピタスは高還元広告たくさんあるのでオススメです♪

ここ数年で1万円超えのクレカ案件が増えていますね。

書いていませんでしたが、三井住友のナンバーレスも時々1万円以上で広告が出ていますよ^^

これまで25枚発行し、21万9790円稼げました。ついにクレジットカード発行で20万以上稼いじゃいました♪

最近ペースが落ちてますが、ただ単に発行をサボってしまっているだけですw

これだけ発行したら、もう今後は欲しいカードか1万超えの高額クレカに絞っていこうかな~?と思いつつ^^

ポイントサイトからカード申し込みの際に気をつけること

ポイントサイトからカード発行で稼ぐ時に気をつけるべきことは、

「一気にカードを発行しない」 ことです。

よく、ポイントサイトで稼ぐ方法を紹介するブログには、

クレジットカードを片っ端から発行して10万以上稼ぎましょう!という記事がありますが、

真似をすると、稼いだポイントを没収させられた上に、

そのポイントサイトを強制退会 させられてしまう可能性があり、非常に危険です。

片っ端から発行して稼ぎましょう!という記事をよく読んでみて下さい。

まず、実際に自分で発行したことがないのか、カードの写真が1枚も出てきません。

カードを10枚も20枚も発行するのは、出来ればやりたくないものです。

私も10万円稼げるのでなければ、きっとやっていなかったでしょう^^;

それらのリスクすら追わず、自分で検証すらせず、

一気にカードを発行して稼ぎましょう!と紹介している記事の内容は、

本当に貴方それやったの?と突っ込みたくなるような危険なやり方ばかりです。

ですが、この一気に発行するという方法が結構有名になってしまっているようで、

ポイントサイトを強制退会になってしまった方を今まで結構見てきました。

もちろん、一気に発行しても運良く強制退会にならずに、

10万円以上稼いだ人もいらっしゃるかもしれません。

ですが、カードを一気に申し込むということは、

ポイントサイトを強制退会になるばかりでなく、

多重申込ということになり、カードの審査に通らなくなってしまいます。

・・・と、ここまではまるで脅かすような内容になってしまいましたが、

要はカードを一気に発行することさえしなければ、大丈夫です。

私は多分、月に3枚くらいまでなら大丈夫だと思います。

(私が月に3枚発行して大丈夫だったのと、

強制退会になってしまった方に話を伺ったことがあるのですが、

その方は、2週間で4枚カードに申し込んで強制退会になってしまったそうです。)

よく5ちゃんねるなどで、強制退会になってしまったなどの口コミもありますが、

「短期間でカードを大量発行したから」というケースも多いと思います。

1ヶ月3枚でも、半年で18枚発行できます。

(出来れば半年で10枚くらいのペースが良さそうですが)

半年10枚ペースでも、十分に半年で10万円以上稼げます。

ポイントサイトからカード発行で稼ぐことについての危険性とリスク

カード発行で稼ぐのですから、10万以上稼ごうと思ったら、

やっぱり10枚以上の発行が必要になります。

カードを沢山発行することでのリスクですが、

例えば、キャッシング枠付きのクレジットカードをたくさん発行したり、

ローンカードをたくさん発行し、キャッシング枠が一定以上になると、

住宅ローンや自動車ローンなどの審査に通りにくくなる可能性があるようです。

その際は、クレジットカードのキャッシング枠を0に変更したり、

ローンカードもキャッシング枠を引き下げるか、解約するなどをすると、

審査に通りやすくなると思います。

カード発行で稼ぎたいのに、何故か審査落ちしてしまう、

もしくは審査に通る自信がないという方は、こちらの記事がオススメです。

クレジットカードの信用情報を知ることが出来る「CIC」

また、リボ払いについても検証しました。

私も申し込みましたが、リボ払い専用クレジットカードもあります。

リボ払いは基本的に避けるが正解ですが、15000円稼げるとあって検証してみました。

リボ払いの危険性を知っておこう。仕組みは難しくない

カードは持っていた方が良い

私は30歳になるまで、クレジットカードは1枚も持っていませんでした。

クレジットカード=怖いだったので・・・。

しかし、クレジットカードはとても便利で経済的です。

公共料金をクレジットカード払いにしただけで、

毎月約500円分のポイントをゲットしたり。

20歳からやっていれば、約6万円分のポイントが・・・勿体無い^^;

また、お買い物でもポイントが付きます。

お買い物のポイントも入れると、軽く10万円は損していたのでしょうね・・・。

私はまだ、メインとサブの2枚くらいしか使ってませんが、

5枚以上のカードを上手に使いこなしている人もいます。

ただ単に、クレジットカードのデザインが好きで、集めてる人もいるようです。

確かにカッコイイデザインが多いですしね。

若い方が審査に通りやすい!

実は、30歳を超えてからクレジットカードに初めて申し込むと、

「高齢クレヒスなし(30歳までクレカ申し込みや利用履歴のない人)」と呼ばれ、審査に影響します。

私は30過ぎてから初めてクレジットカードに申し込み、無事発行できましたので、

そこまで大きな影響はないと思います。

ですがやっぱり、初めてのクレジットカードは若い方が審査に通りやすいのです^^

若いうちにカードを発行して、クレヒスを育て、

カード発行頻度も最小限にしていれば、逆にクレヒスは良くなり、

個人の信用情報は良くなります。

年を重ねて逆にクレジットカードの審査に通りやすくなるのは、このような方たちです。

私は、個人的には、怖いのはクレジットカードではなく、

カードに対する知識が全くないまま年を重ねること の方が怖くて危険だと思います。

今やクレジットカードは、ネットショッピングでは当たり前ですし、

スーパーや飲食店にも使え、どんどん身近なものになってきています。

明確な理由があってクレジットカードなどを作ってない方もいると思いますが、

私みたいに、漠然とただ怖いという理由だけで作っていないなら、

ぜひ思い切って作ってみてください^^

私は10万円稼ぐためだけに10枚以上作りましたが、

今では作っておいて良かったと思いましたよ!

キャッシュレス決済化の時代へ

2019年の10月より消費税10%になりますが、同時にキャッシュレス決済で2%還元も始まります。

(資本金1億円以下の中小企業の子売店への支払いが対象)

早めに備えておくといいでしょう。

クレジットカードで支払えば、2%の節約ができるようになります!

(ただし期間限定で1年程度)

現金派の人も思い切って、クレジットカードを使ってみませんか^^

ポイ活で大きく稼ぐならクレジットカードはオススメ

最近は、ポイントサイト活動を略して「ポイ活」と言うのが流行っているそうです^^

クレジットカード発行については、ユーザー層によって違うのだなぁと私は感じています。

陸マイラー=クレジットカードやFXなど高額案件を積極的に参加

ポイ活=クレジットカードやFXなど高額案件に慎重

これは多分、目的の違いかもしれません。

陸マイラーの人は稼ぎたい金額が多いのと、元々クレジットカードは何枚も持っていて、

発行するのに躊躇する人が少ないのかもしれませんね。

陸マイラーのブログは「稼ぐ」という言葉が多いですが、

ポイ活ブログは「お得」という言葉が多いという違いもあります。

カード発行で稼げるオススメのポイントサイト

ポイントタウンがやっぱり一番オススメです。広告の数もすごく多いし、報酬も高いです。

約150種類ぐらいのカード発行で稼げる広告があります。

他のポイントサイトと比べると、かなり多い方です。

![]()

人気の楽天カードは、ポイントタウンから発行すると1万円以上もらえることもあります。

(時期によって報酬額は変動します。1000円くらいの時もあります。多い時を狙ってみて下さい。)

その他のカードも1000円~30000円以上もらえるカードもあります。

ポイントタウンの登録はこちらから

2017年は注目サイトに「PONEY」を選んでいましたが、

2018年からは、ポイントタウンが一番稼ぎやすいと判断しました。

2020年のNo.1ポイントサイトはポイントタウン

王道サイトは、やっぱり安定していますね。

原点回帰で行こうと思います。

ポイントタウンの次にオススメなのは、ハピタスですね。

ポイントタウンと同じく、稼げるサイトとして有名な王道ポイントサイトです。

レビューも多いので、ポイントサイトが初めての方も安心です^^

ハピタスのレビューは、広告を利用した人が、承認されても、されなくても、その広告にレビュー投稿ができます。

つまり、ポイントが付与されなかったぞ!という、正直な感想も見れます。

クリーンなポイントサイトでオススメですね。

(ポイントタウンも承認されなかった人の口コミが見れます。)

ハピタス登録はこちらから

でも、やっぱり不安!な方には

Gポイントというポイントサイトでは、クレジットカードのことに関して口コミをしたり、

何でも気軽に質問&回答ができるコーナーがあります。

例えば、こんな質問とか。

大体、質問後24時間以内に10人から20人くらいに回答してもらえます。

Yahoo!知恵袋よりも反応いいと思います^^

その理由としては、

質問1回ごとに1G(1円)、回答1回ごとに10G(10円)もらえるからだと思います。

金額としては小さいですが、普通は質問に答えても1円にもならないところがほとんどなので、

ここに入り浸って回答してくれている方もいらっしゃるようです。

○○カードの審査基準って何だと思いますか?とか、

○○のカードを最大限お得に利用する方法など、

何でも自由に質問できます。もちろん、回答もできます。

また、Gポイントもポイントタウン同様、カード発行で稼げるサイトです。

(ポイントタウンの方が稼げますけどね)

安心を重視される方、最初の数枚は安全に発行したい方は、Gポイントもオススメです。

Gポイント登録はこちらから

もう少し早くこのサイトをみておけばよかったです。

ハピタスで一気に作りましょうとYoutubeで見たので、言葉にのせられてクレカ登録したら、審査落ちしました。

いい人生勉強になりました。

こんにちは、コメントありがとうございます^^

そうなんですよ、そうやって無責任な紹介をする人が多いのです。

審査落ち情報は半年経過すればCICから消えますので、半年以上経過後に、よかったら審査に通りやすそうなクレカで再チャレンジしてみて下さい^^

モニターとして何も考えずクレジットカードを多数一気に発行した後に解約を一気にすると信用度が低くなることを知り愕然としております。

私は今モニターとして5枚発行してしまったのですが、解約は一年一枚くらいのペースでやったほうがいいのですかね、、、

年会費がかかるのでなるべく早く解約したいのですが。

実際に使っているクレジットカードは一枚で、それ以外使う予定も作る予定も今後ないなら一気に解約しても大丈夫なのでしょうか。

ご教示いただけると嬉しいです。

よろしくお願いいたします。

4枚同時発行でポイントサイトを強制退会になった人もいますが、5枚一気に発行しても大丈夫な人もいるのですよね。

発行したカードの審査が緩いのか、申し込んだ人の収入などのステータスが良いからなのか・・・。

もちろん、そのペースで発行し続けるのはオススメしませんが^^

(ちなみに私は5年ちょっとで19枚発行しました^^)

4枚なら同じ日に一気に解約しても、それほど気にしなくても大丈夫だと思いますが、私なら気持ち日にちはズラすかなぁ・・・。

1ヶ月1~2枚のペースで解約するとか。

CICには、解約したカードとして5年間情報が残ります。(解約した日付も5年間残ります。今日解約すると、報告日:平成30年7月13日みたいな感じで書かれます。)

逆に言うと、5年経てばCICからは情報が消えますね^^

はじめまして

8月よりマイル獲得目指してモッピーに登録し2枚のクレカを発行しました

9月に入りすぐセゾンプラスカード申し込みましたが審査落ちしました

セゾンカードは審査厳しいのですかね

これ以外にも3枚ほど所持していますが今まで延滞したこともないのでちょっとショックです

半年は控えたほうがいいですかね

はじめまして^^

セゾンプラスカードとは、マイレージプラスセゾンカードですかね?

私は申し込んだことがないのですが、審査基準が他のカードに比べると少し変わっているという情報もあるようです。

どの辺が変わっているかと言うと、例えば安定した収入のある会社員や公務員の人でも、多数クレカを持っている人など発行してもクレカを使う可能性が低そうだと判断された場合、審査に落とされる可能性があるようです。(多数クレカを持っていても、利用履歴が多かったり、まんべんなく使っている場合だったら大丈夫かな?)もちろん他のクレカも多少はこの辺を審査基準にしているとは思いますが、マイレージプラスセゾンカードは、その傾向が他のクレカより強いのかもしれませんね。

私も2019年の1月に、セブンカードプラス(nanacoポイントが貯まるカード)に申し込みました。

そんなに背伸びしていないつもりでしたが、審査に落ちてしまったので調べてみたところ、固定電話がないと審査落ちしやすいらしいという情報を見聞きして腑に落ちましたw

こんな感じで、他と一風変わった審査基準を用いるクレジットカードもあるようです。

>半年は控えたほうがいいですかね

そうですね。審査落ち情報は半年経過すればCICから消えますので^^

私も2019年1月に審査落ちした後、半年以上待って8月にイオンカードに申し込んだところ、審査に通りました。

半年待った方が通りやすいと思います^^

早速のご返信ありがとうございます

審査落ちしたのは主様と同じセブンカード

プラスでした

半年

は長いですね懲役みたいです(笑)

カード発行以外に安全にマイルを貯める方法があれば教えて下さい

因みにJALカードと楽天カードは審査通りました

クレジットカードが発行できない場合でも、例えば今だったら、ワラウ(スマホ)でkyashプリペイドカード発行&翌月末までに1回あたり500円以上の利用で600円分のワラウのポイントがもらえたりもします。(こちら先着2000名だそうです。)

ポイントタウンのGMOあおぞらネット銀行口座開設(法人ではなく個人のほう)&デビットカード発行翌月末までに3000円以上(税込)のショッピング利用で、1500円分のポイントタウンのポイントがもらえたりとか。

ワラウもポイントタウンも、マイルや現金などに交換できますね^^(マイルへの交換ルートは、各ポイントサイトによって様々です。)

ポイントサイトでポイントを貯めれば、マイルに交換できます。

ポイントサイトでポイントを貯める方法は、ブログに書いてある通りで、いっぱいありすぎて^^

私が知っている方法は、ほとんどブログに書いてあります^^

私が個人的に最近ハマっているのは、スマホのゲームアプリで1000円とか4000円もらえる案件とかですが、知人に紹介したところゲームが好きじゃないようでやってくれませんでしたw

なので、私がブログに紹介している方法でkatuさんがこれならやってみようかなと思うものがあれば、ぜひやってみて下さい^^