クレジットカードには「リボ払い」というものがあります。

よく分からないけど、なんだか危険そう・・・。なので、一切使わない。という人も多いと思います。

その感覚で良いと思います。私も5年かけて17枚のクレジットカードを発行しましたが、今までよくわからなくて一切使っていませんでした。

リボ払いの仕組みとは

そもそもリボ払いとは、設定してある金額+手数料を毎月支払うシステムです。

※厳密な仕組みは、かなり長くなるため、ポイントサイトのリボ払いシステムにおいて必要だと思ったことだけ大まかに記載しています。

リボ払いをオススメする店員とかに、「リボ払いにすれば、お客様の毎月のお支払いを減らせますよ^^」

なんて、言われたことはないでしょうか?

例えば、リボ払いにすると、毎月の支払い金額を「5000円」とか「10000円」とかに設定できます。

最低設定金額が5000円のリボ払い可能クレカの場合、

「お客様。当クレカは5000円~リボ払い出来ますよ。5000円にすれば最もお客様の毎月のご負担を減らせますよ^^」 みたいな感じで言われます。リボ払いの口説き文句(?)は大体こんな感じです。

一見良さそうに思えますが、言葉巧みだなぁという印象です^^;

まぁ間違ってませんよ・・・。毎月の支払いは減らせます。ただし総支払金額は増えますが。

何故こうなるのかですが、リボ払いの手数料が年率18%だとします。

あなたが、設定金額5000円のリボ払いで、15000円のお買い物をしたとします。

毎月5000円が支払い金額ですので、15000円-5000円=10000円。

10000円の残高に、リボ払い手数料18%がかかります。

10000×18%÷365(閏年は366)×30(ひとつきが30日の場合)=147円

さらに、翌月5000円支払いをして、10000円-5000円=5000円

5000円の残高に、リボ払い手数料18%がかかります。

5000×18%÷365(閏年は366)×30(ひとつきが30日の場合)=73円

さらに、翌月5000円支払いをして、5000円-5000円=0円

残高0円のため、もう手数料はかかりません。

合計支払手数料は、220円

今度は、設定金額10000円のリボ払いで、15000円のお買い物をしたとします。

毎月10000円が支払い金額ですので、15000円-10000円=5000円。

5000円の残高に、リボ払い手数料18%がかかります。

5000円×18%÷365(閏年は366)×30(ひとつきが30日の場合)=73円

合計支払手数料は、73円

確かに設定金額を5000円にした方が、毎月の支払いは減らせます。ただし総支払金額は増えます。

こういう仕組みなんですね^^

店員がなぜ、低い設定金額をオススメしたがるのか、理由もわかったでしょうか?

低い設定金額をオススメした方が、翌月の残高が多く残るため、支払い手数料がよりいっぱいもらえて儲かるからです。

では、設定金額20000円のリボ払いで、15000円のお買い物をしたとします。

毎月20000円が支払い金額ですが、支払わなければならない残高は15000円ですので、15000円を支払います。

当然残高は0円になりますので、手数料はかかりません^^

リボ払いの何が危険なのか?

ここまで読みすすめてもらえたら、もうお分かりだと思います。

残高が多いほど、支払手数料が増える からです。

例えば、設定金額5000円で、15000円のお買い物をしたとします。

でも、翌月の支払いは、5000円+手数料147円=5147円だけなんですよ。

「なーんだ全然余裕じゃん!じゃあ欲しかった、あれもこれも買っちゃお^^」と、さらに10000円のお買い物・・・。

でも、翌月の支払いは、5000円+手数料(残高15000円)226円=5226円だけ。

「まだまだ余裕ね~。あれもこれも買っちゃおう」と、どんどんさらに500000円のお買い物をすると・・・。

翌月の支払いは、5000円+手数料(残高510000円)7545円=12545円。

これだけお買い物しても、ひと月12545円の支払いなんですね。

なので、感覚が鈍って、どんどんお買い物をしてしまうのです。これがリボ払いの罠。

ここで、あれ私ヤバくない?と気がついて、お買い物をやめて支払いに徹したとしても、毎月の設定金額が5000円の場合、完済に102ヶ月かかります。その間緩やか手数料は下がっていくとしても、最終的に510000円+500000円くらいの手数料を支払わないとならないでしょう。この場合、設定金額5000円を2万円に上げたり、沢山支払える月は追加で支払うことで残高を減らせば、手数料は減らせますが。

リボ払いは使わないが正解!ですが・・・

こんな感じですので、リボ払いは使わない方が良いでしょう。

ですが、この記事を書いた理由は、最近リボ払い専用カードのクレカ案件がポイントサイトに増え始めたからなんですね。

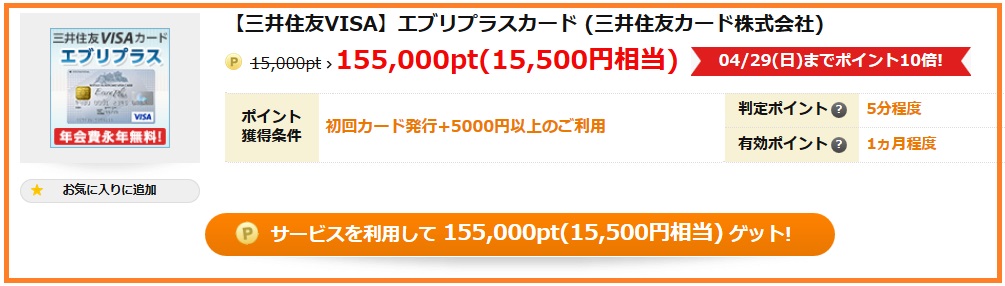

例えば「三井住友VISAのエブリプラスカード」

カード発行後、税抜5000円(税込5400円)以上の利用で、15000円もらえます。

現在、この広告はポイントサイトにはないようです。復活したらまた記事にします^^

詳細記事

エブリプラス(三井住友)カードをポイントサイト経由で申し込む方法

税抜5000円以上の利用は、元々買う予定のものを、このカードで支払えば負担はないでしょう^^

(買うものがない場合、ポイントサイトの100%還元で使うという手も)

ただし、この三井住友VISAのエブリプラスカードは、リボ払い専用カード です。

ここまで読んだ方は、もうお分かりだと思います。

エブリプラスの毎月支払い金額の初期設定は、5000円となっていますが、

これを20000円とかに引き上げたり、もしくはお買い物を10000円とか15000円までとかで引き止めれば、手数料は0円~225円程度ですみます。

これで15000円もらえるのは、美味しいですね^^

あと個人的な体感としては、リボ払い専用カードって審査に通りやすい?かなと思いました。

中々審査に通らないけど、クレカ案件で稼ぎたい人にもオススメですよ^^

げん玉なら、現在 155000pt(15500円) で出ています!

たまに15000円に下がっている時もありますが、500円差ですので誤差の範囲でしょう。

クレカ案件としては、15000円ももらえる案件は中々ありません。

ぜひ、このチャンスに申し込んでおきましょう。

げん玉登録はこちらから

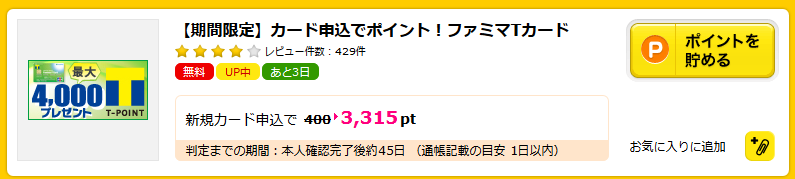

しかし、それでも審査に通らなかったら、ハピタスに「ファミマTカード」(リボ払い専用カード)申し込みのみで、3315円もらえる案件もありますよ^^

※2018年5月より、また条件がカード発行にもどりました。

申し込みのみですので、審査に通らなくてもポイントがもらえます。

エブリプラスに突撃して、審査落ちした人は、こっちでポイントをゲットしましょう。

(※ただし、ファミマTカードで審査落ちしてもポイントはもらえますが、審査落ちした人は半年以上はクレカ案件は控えましょう。CICなどに半年間情報が残るので、半年以内にクレカに申し込もうとしても審査落ちする可能性が高いです。)

ハピタス登録はこちらから